斯坦福大学最新报告:美国 AI 基础模型数量是中国的5倍

2024-04-19

钛媒体App 4月17日消息,斯坦福大学以人为本人工智能(AI)研究院(HAI)李飞飞团队近日发布了《2024年人工智能指数报告》。

这份报告长达502多页,是HAI发布的第7份AI指数报告,围绕包括全球AI行业的投融资活动、AI的培训成本和技术进步、公众对AI的看法等方面进行了数据跟踪与整理。

这份报告在全球范围内具有极高的影响力,被《纽约时报》、《彭博社》和《卫报》等多家重量级媒体广泛引用。同时,它也是美国、英国和欧盟等多国政策制定者的重要参考资料,是AI行业数据和见解最可信、最权威的来源之一。

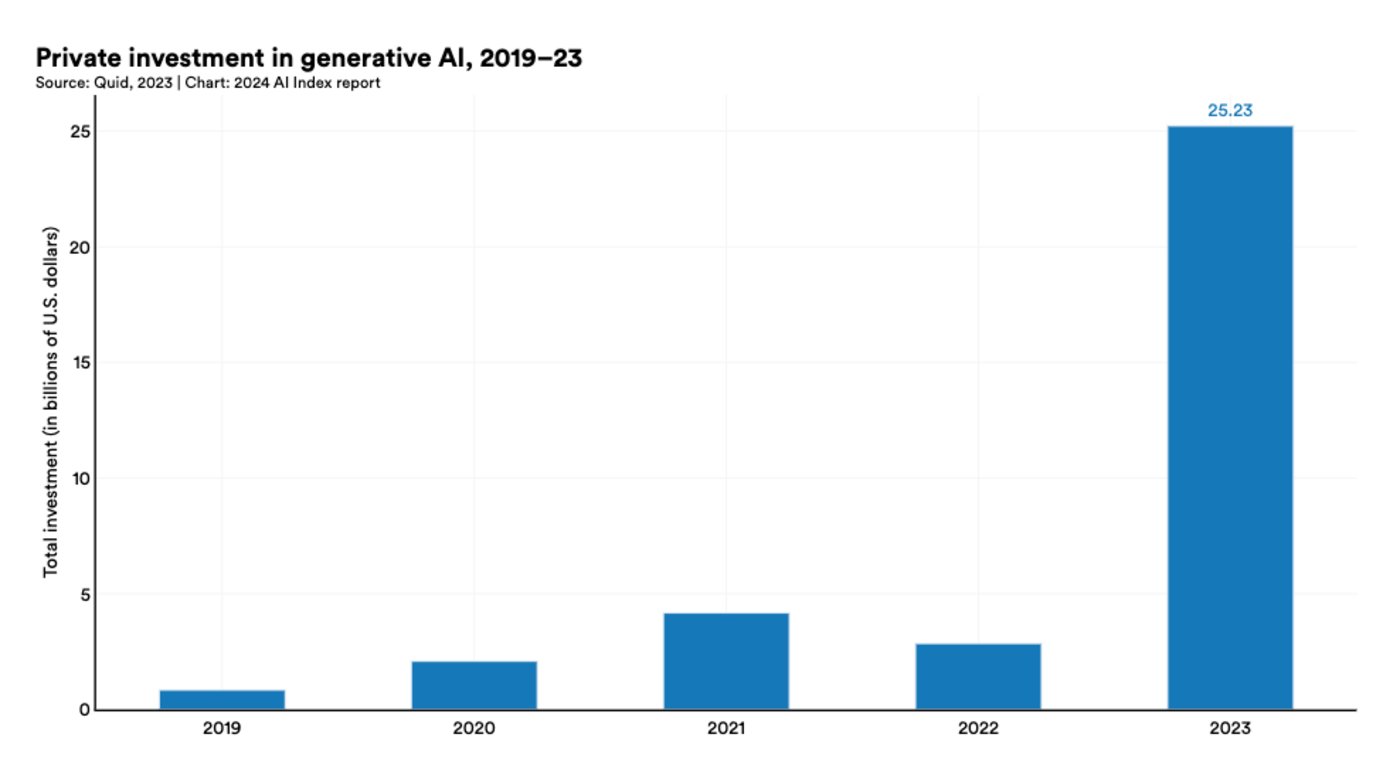

最新报告指出,2023年,全球AI投资总额降至1892亿美元,与2022年相比减少了20%。不过,生成式AI领域的投资激增,比2022年(约 30 亿美元)增长了近8倍,达到 252 亿美元。

大模型的训练成本也变得越来越高昂。经报告估算,全球先进的AI大模型训练成本已经达到前所未有的水平。例如,OpenAI的GPT-4训练成本为7800万美元,谷歌的Gemini Ultra训练成本为1.91亿美元。

在中美AI实力对比上,美国在 AI 大模型发布数量和投融资活跃度上优势明显。

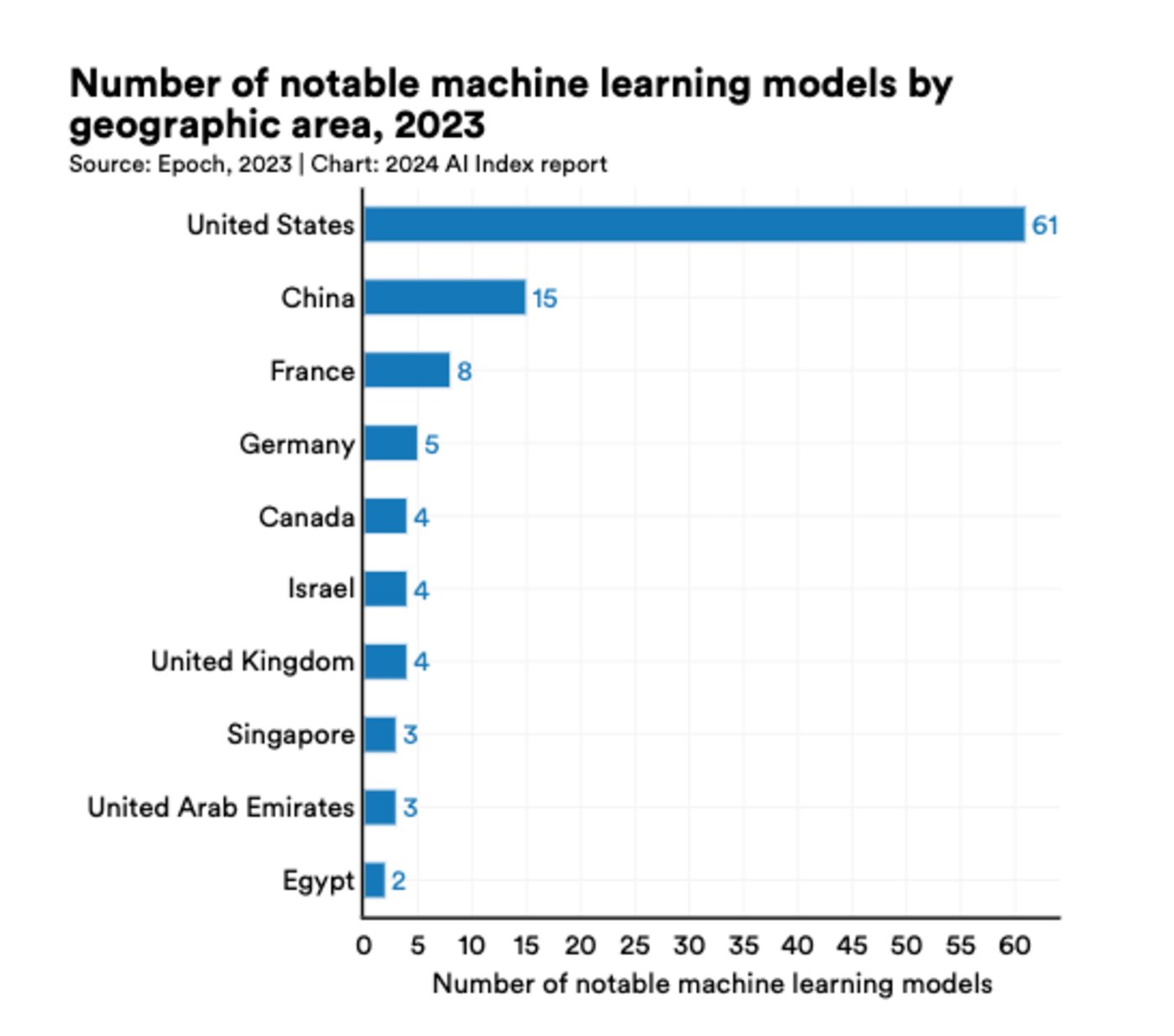

2023年,美国共发布109个基础模型,是中国(20个)的5倍多。同时,美国有61个知名AI大模型,而中国只有15个。

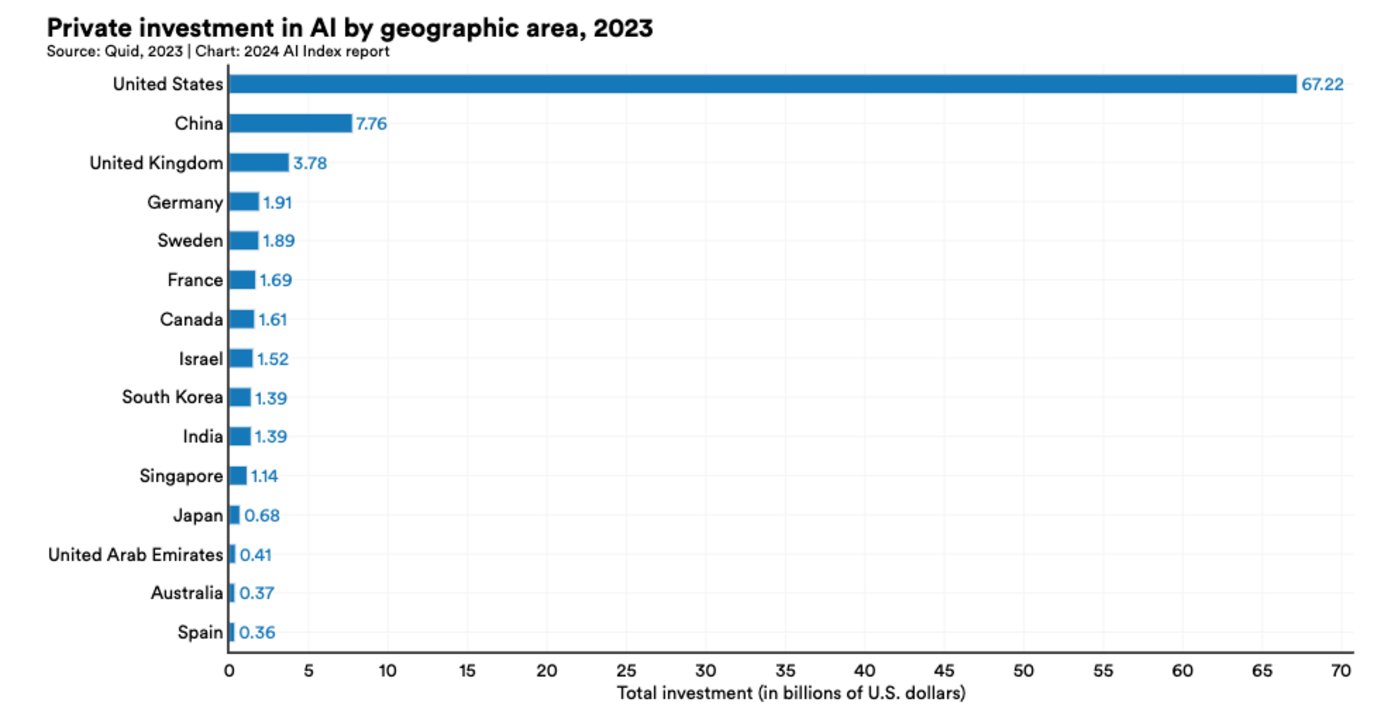

与此同时,美国2023年AI行业投资额达到672亿美元,是中国(78亿美元)的8.7倍。

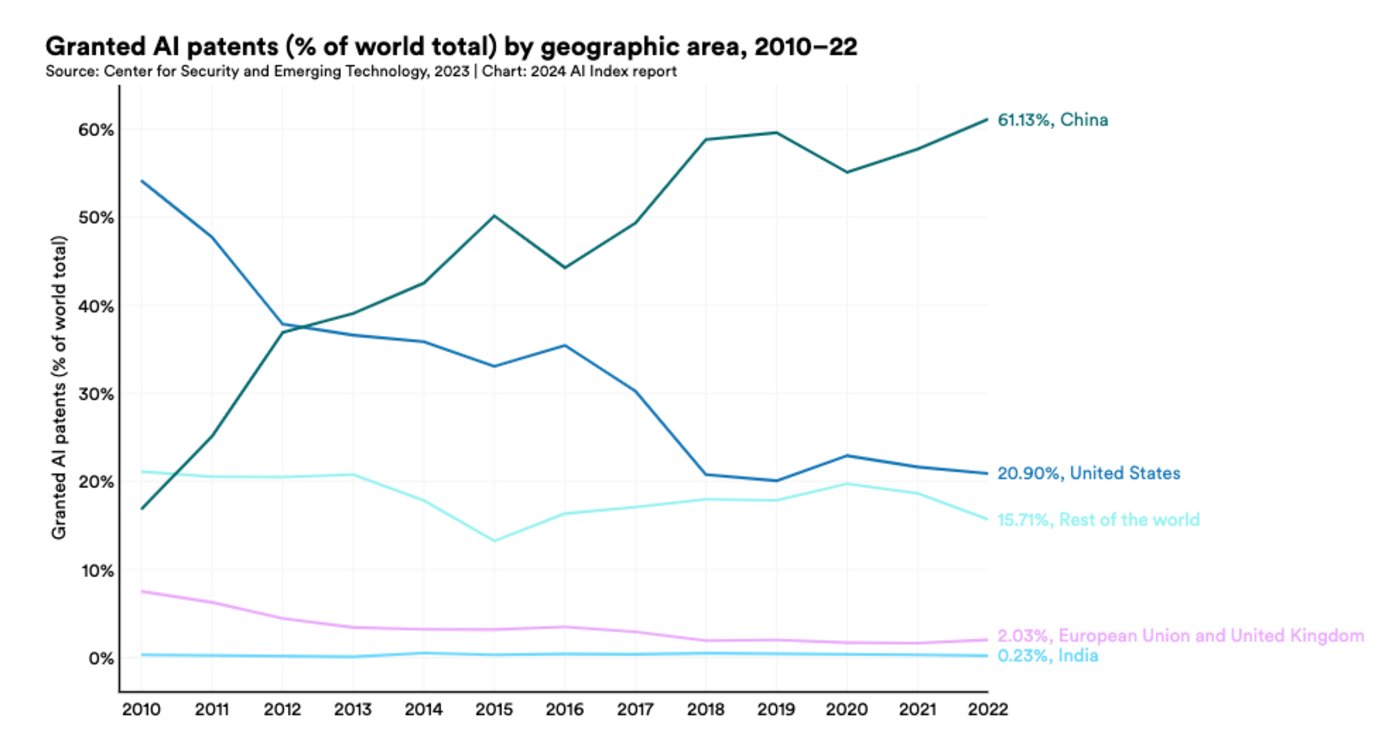

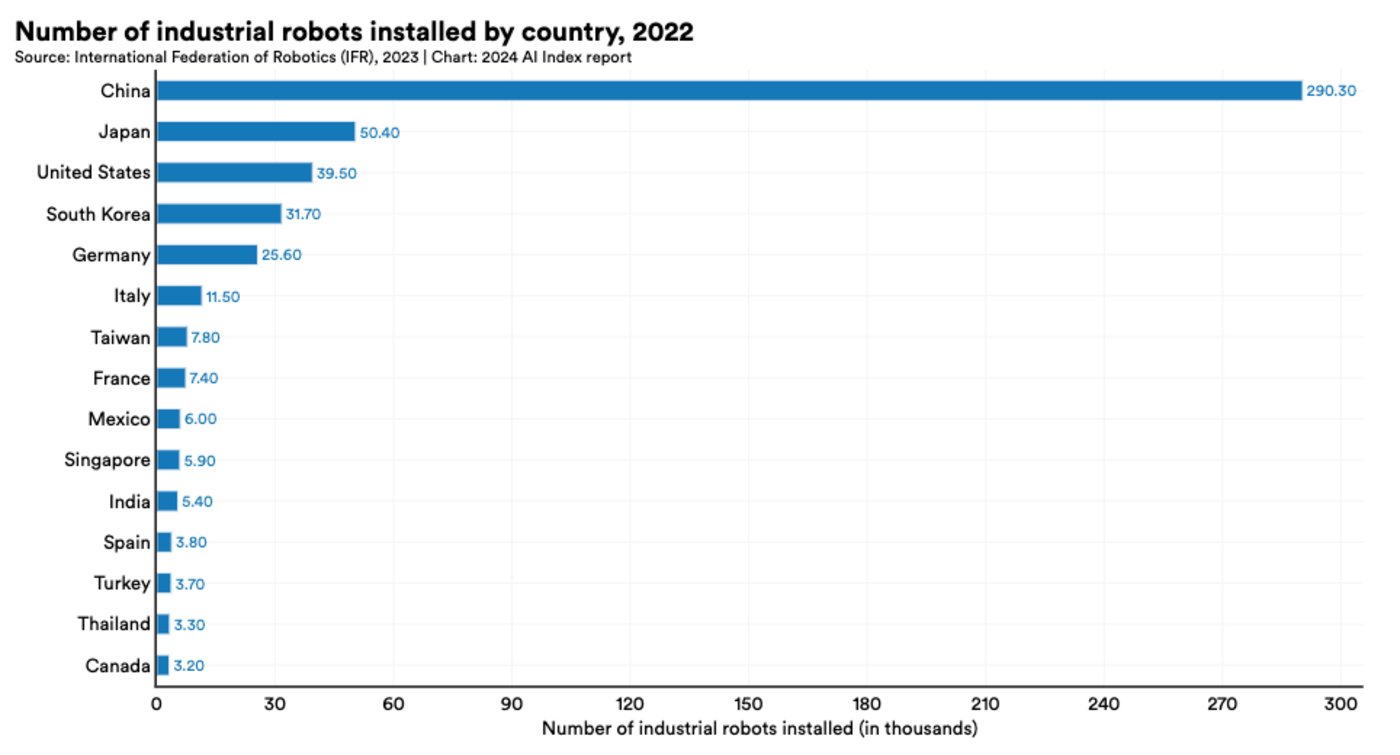

此外,在全球AI专利数量和工业机器人安装量上,中国占据了全球主导地位。中国2022年AI专利数量占据了全球的61.1%,远超美国的20.9%。2022年中国工业机器人安装量为29.03万台,是美国(3.95万台)的7.4倍。

以下是钛媒体梳理的报告十大要点:

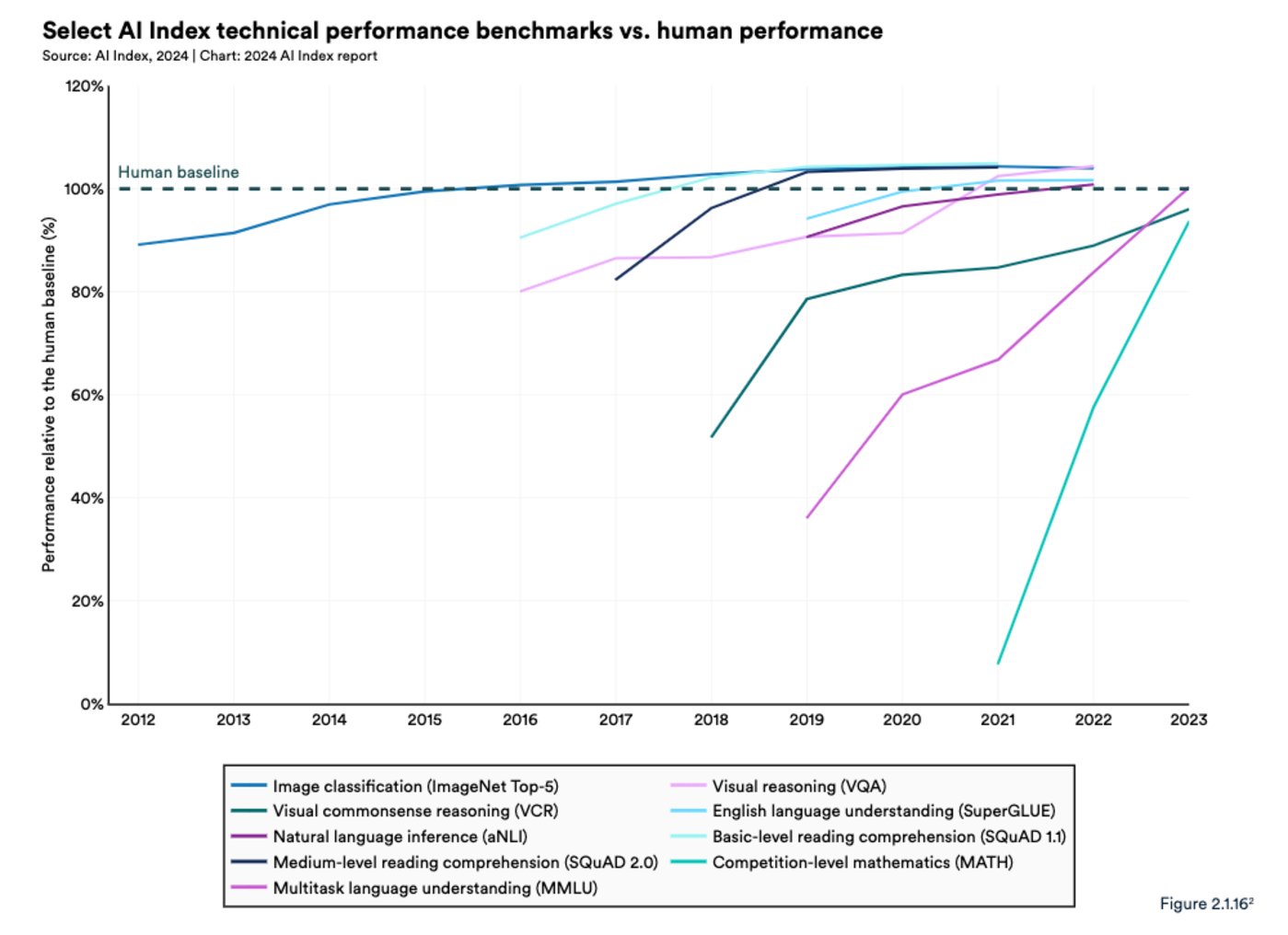

1. AI在某些任务上击败了人类,但并不是在所有任务上

AI在多个基准上的表现已经超越了人类,比如图像分类、视觉推理和英语理解方面。不过在竞赛级数字、视觉常识推理和规划等更为复杂的任务上,AI依然落后于人类。

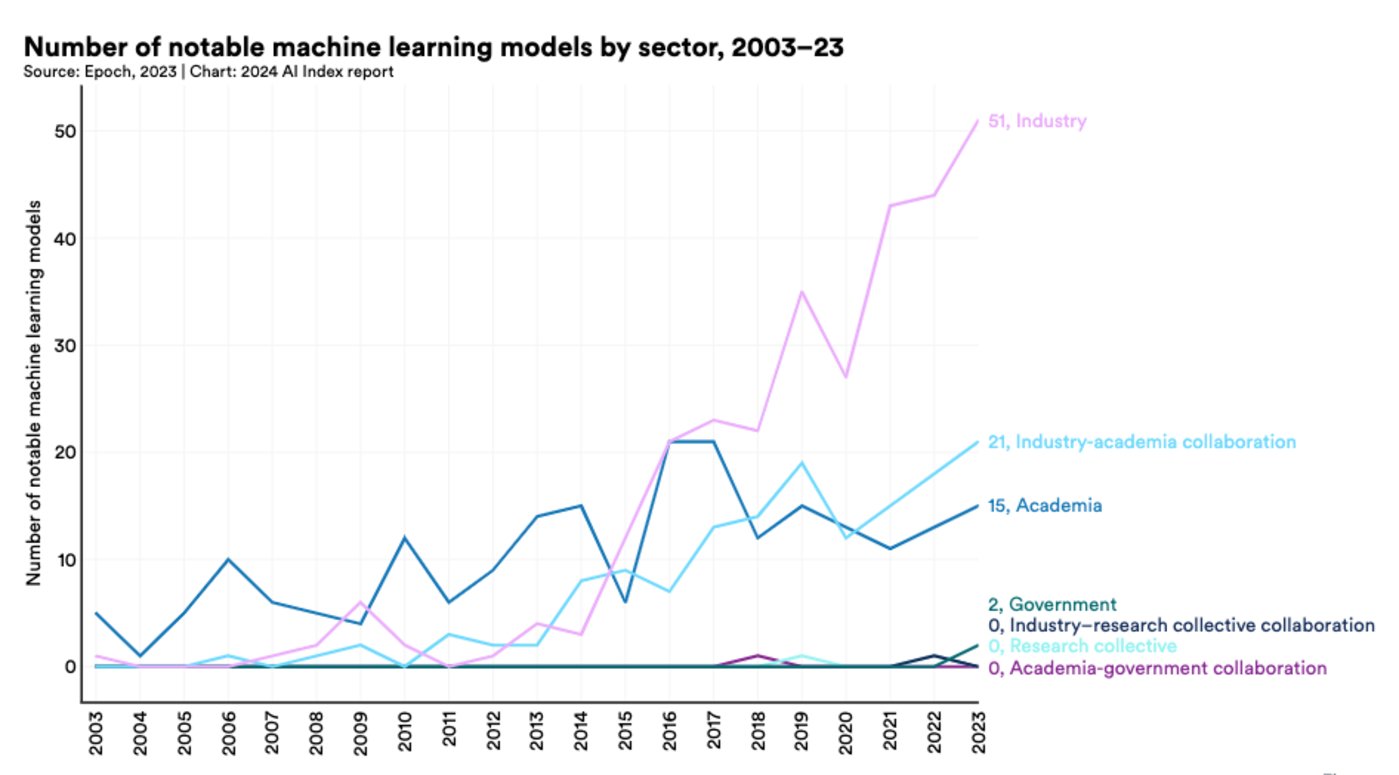

2. 工业界继续主导前沿AI研究

2023年,工业界出现了51个具有影响力的机器学习大模型,而学术界只贡献了15个。产学界也在2023年合作贡献了21个具有影响力的大模型,数量创下历史新高。

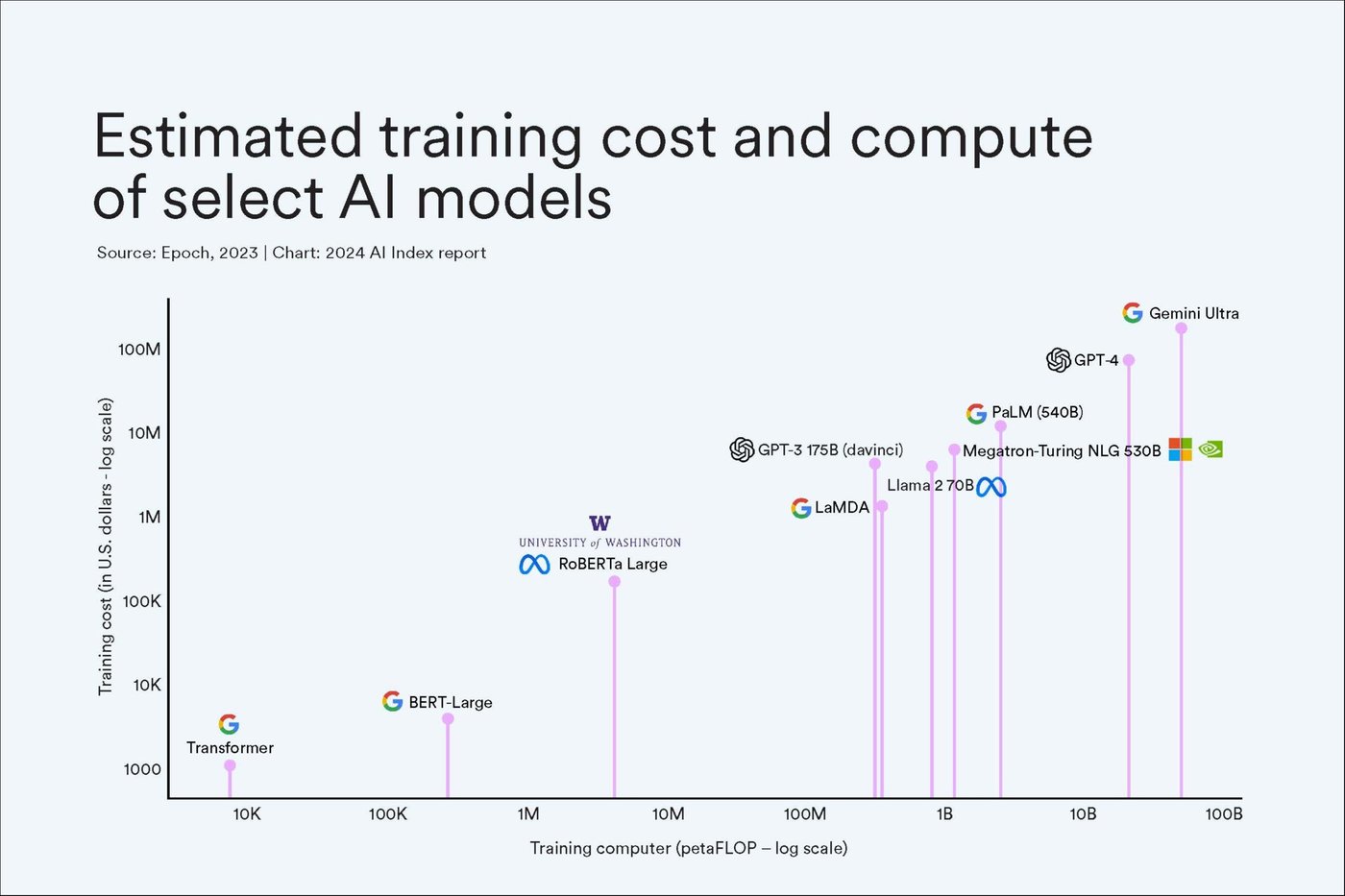

3. 前沿大模型训练成本变得更加昂贵

经估算,最先进的AI大模型训练成本已经达到前所未有的水平。

其中,OpenAI的GPT-4训练成本为7800万美元,谷歌的Gemini Ultra训练成本为1.91亿美元。有趣的是,谷歌2017年的Transformer 模型引入了支撑当下几乎所有大语言模型的架构,训练费用仅为930美元。

4. 美国超越中国、欧盟和英国,成为全球顶级AI大模型的主要发源地

2023年,美国共出现了61个知名AI大模型,远超欧盟的21个和中国的15个。

5.严重缺乏对大模型责任的可靠和标准化的评估。

最新研究表明,负责任的AI模型严重缺乏标准化。OpenAI、谷歌和Anthropic这些前沿开发者们,按照不同的负责任的AI基准来测试他们的大模型,这种做法使得系统地比较顶级AI大模型的风险和局限性的努力变得复杂。

AI Index指出,现有的AI深度伪造内容已难辨真假,尤其是政治方面的深度伪造已经影响了世界各地的选举。

6.生成式AI投资猛增

尽管2023年AI私人投资整体有所下降,但对生成式AI的投资金额猛增至252亿美元,比2022年增长了近9倍。包括OpenAI、Anthropic、Hugging Face和Inflection AI等企业都获得了一轮可观的融资。

2023年,宣布融资成功的生成式AI初创企业数量为99家,相比2022年的56家增长了76.79%。

7. AI提高了人类的工作效率和工作质量

2023年,一些研究表明,AI能帮助人类更快地完成工作任务并提高他们的工作质量。此外,AI还能弥合低技能员工和高技能员工之间的技能差距。不过,也有研究警告说,在没有适当监督的情况下使用AI会产生性能下降的现象。

8. AI使得科学发展进一步加速

2022年,AI开始推动科学发现。2023年出现了更为重要的与科学相关的AI应用程序——提高算法分拣效率的 AlphaDev和促进材料发现过程的GNoME。

近几年,AI在MedQA(医疗问答数据集)基准上取得了显著改进。2023年,GPT-4 Medprompt的准确率已经达到了90.2%,比2022年的最高分提高了22.6%,相比2019年性能足足提升了2倍。

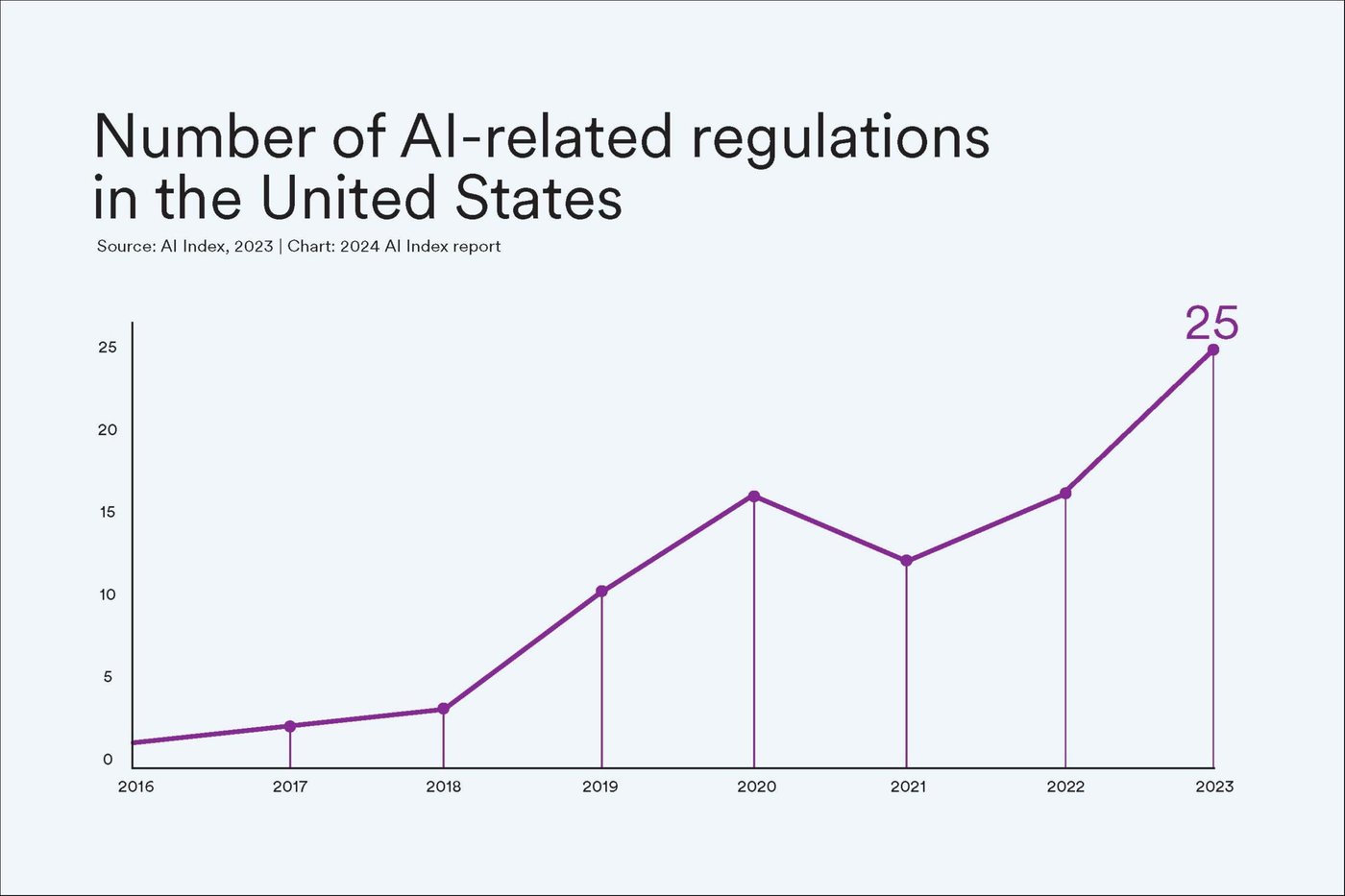

9. 美国AI法规数量急剧增加

美国与AI相关的法规在过去一年甚至是过去五年都在大幅增加。2023年,美国共出台了25项与AI相关的法规,同比增长了56.3%,而2016年只有一项。

10. 全球各地的人们都更加意识到AI的潜在影响

全球市场调研机构Ipsos的一项调查显示,去年,人们认为AI在未来三到五年将极大地影响他们生活的比例从60%上升到了66%。此外,52%的人表示对AI产品和服务感到担忧,比2022年上升了13个百分点。

皮尤研究中心的数据显示,美国有52%的人表示对AI的担忧多于兴奋,这一比例高于2022年的37%。

中美AI实力比拼

在AI世界级竞赛中,中国与美国是最为瞩目的两个国家,双方在AI的不同领域各有优势。

报告显示,从AI大模型数量上看,美国2023年共发布了61个知名AI大模型,远超欧盟的21个和中国的15个,是全球顶级AI大模型的主要发源地。

美国在基础模型领域也居于领先地位。在2023年,美国共发布了109个基础模型,是中国(20个)的5倍多。

在AI投融资方面,美国优势也非常明显。

2023年,美国的AI行业投资额达到672亿美元,是第二大投资国中国(78亿美元)的8.7倍。自2022年以来,中国和欧盟(包括英国)的AI领域私人投资分别下降了44.2%和14.1%,而美国在同一时间经历了22.1%的显著增长。

在2013年—2023年的十年间,美国在AI行业投资总额达到了3352亿美元,中国紧随其后,为1037亿美元。

在生成式AI私人投资中,中美差距更为明显。2023年,美国在生成式AI领域的投资总额为224.6亿美元,中国仅为6.5亿美元。

而从AI私人投资的细分领域来看,2023年最受欢迎的三个领域依次为AI基础设施/研究/治理(183亿美元)、NLP和客户支持(81亿美元)、数据管理和处理(55亿美元)。

其中AI基础设施/研究/治理领域的投资由美国主导,不过在人脸识别领域,2023年中国的投资总额(1.3亿美元)超过了美国(9000万美元)。在半导体领域,中国的投资总额(6.3亿美元)与美国(7.9亿美元)相差无几。

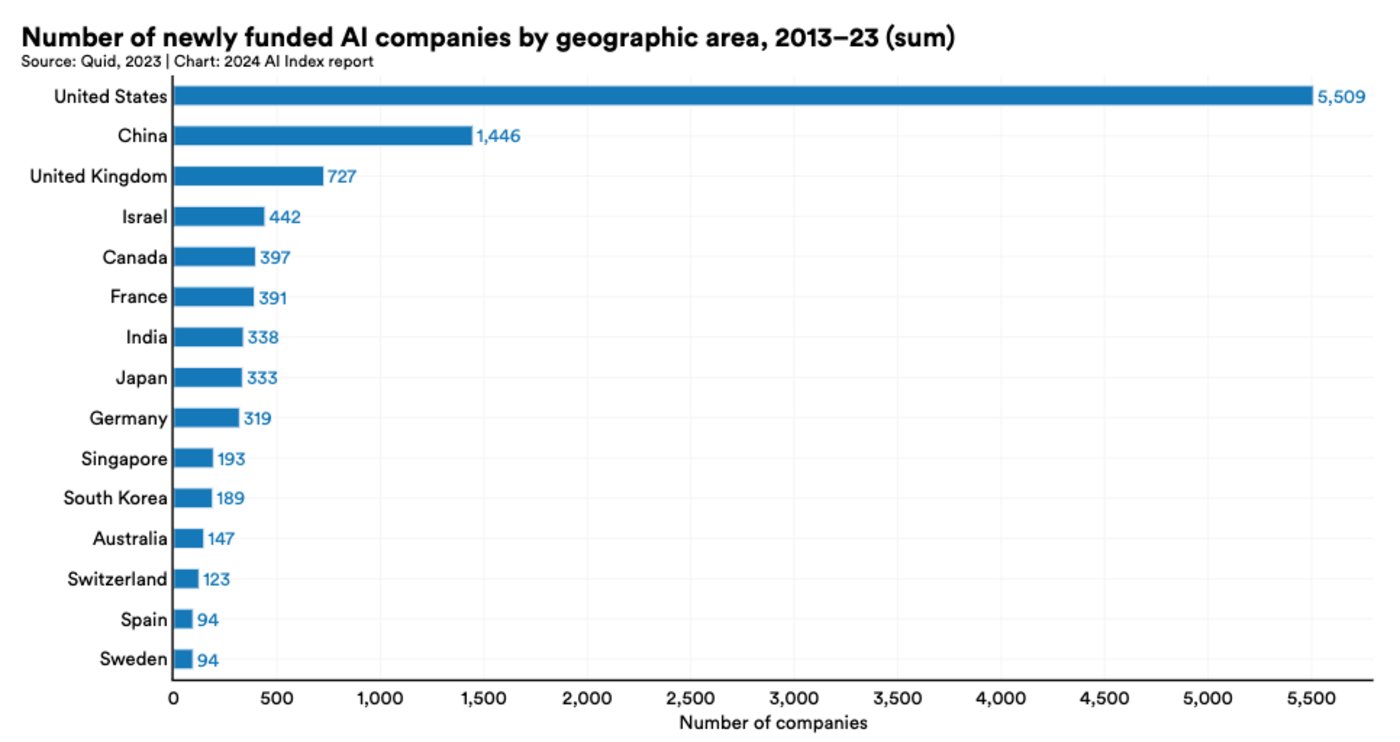

2023年,宣布融资成功的美国AI初创企业数量为897家,中国是122家。在过去十年时间里(2013年—2023年),成功融资的美国AI初创企业数量是5509家,是中国(1446家)的3.8倍。

尽管美国在基础模型研发和AI投融资活跃度上一骑绝尘,但在全球AI专利数量和工业机器人安装量上,中国占据了全球主导地位。

从2021年到2022年,全球AI专利授权量大幅增长了62.7%。其中,中国2022年AI专利数量占据了全球的61.1%,远超美国的20.9%。

中国对工业机器人的需求量在近十年内急速增长。2013年,中国工业机器人安装量占全球总量的20.8%,到2022年这一比例上升到了52.4%,位居全球第一。

数据显示,2022年中国工业机器人安装量为29.03万台,是美国(3.95万台)的7.4倍。中国工业机器人安装量最多的行业是电气/电子行业,其次是汽车行业和金属/机械行业。

截至2022年,美国在专业服务机器人制造领域处于领先地位,制造商数量为218家,约为中国(106家)的2.06倍。

闭源大模型性能优于开源,谷歌大模型数量居行业第一

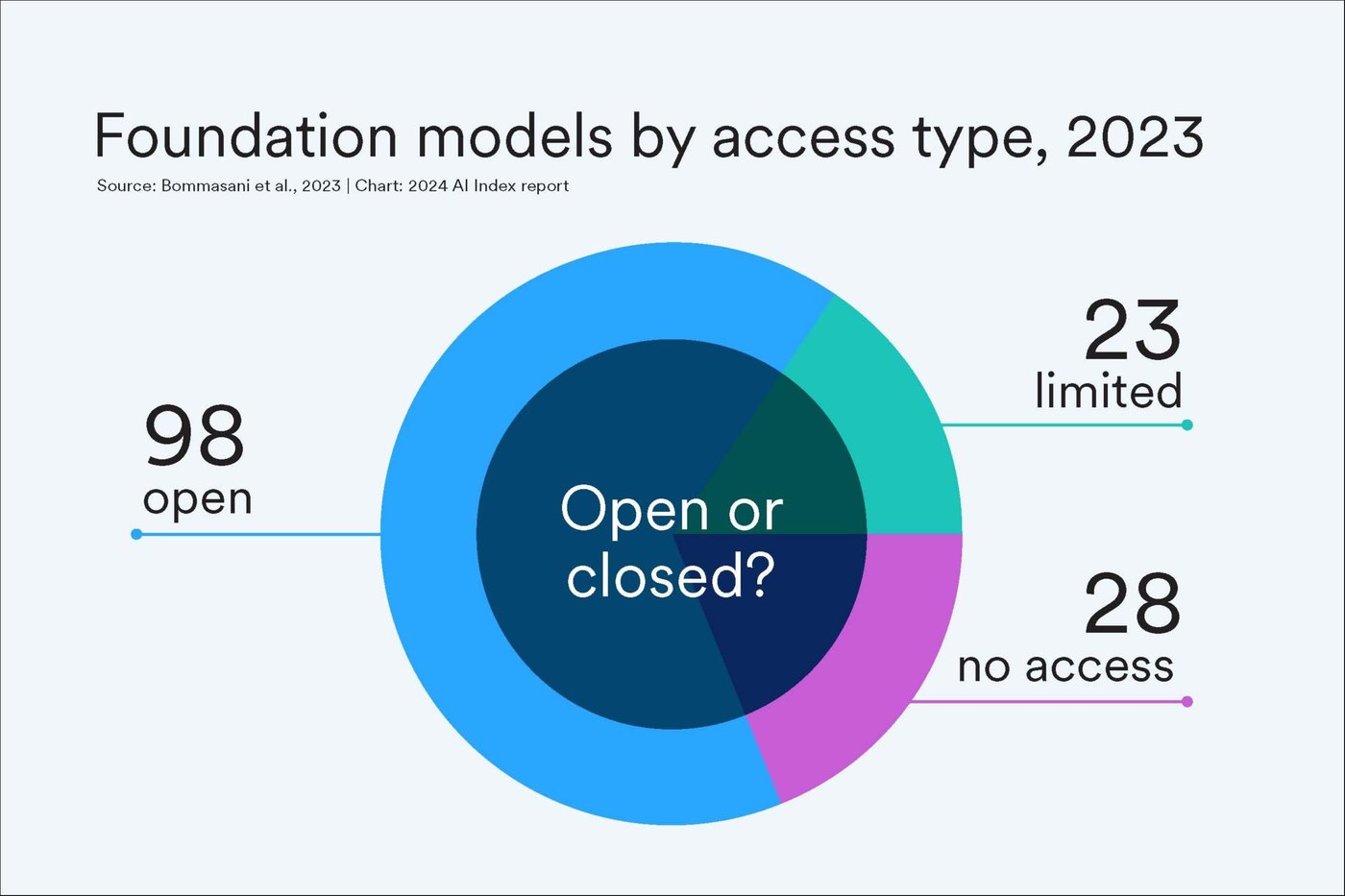

2023年,全球相关组织发布了149个基础大模型,是2022年发布数量的2倍。这些新发布的大模型中有65.7%是开源的,高于2022年的44.4%。

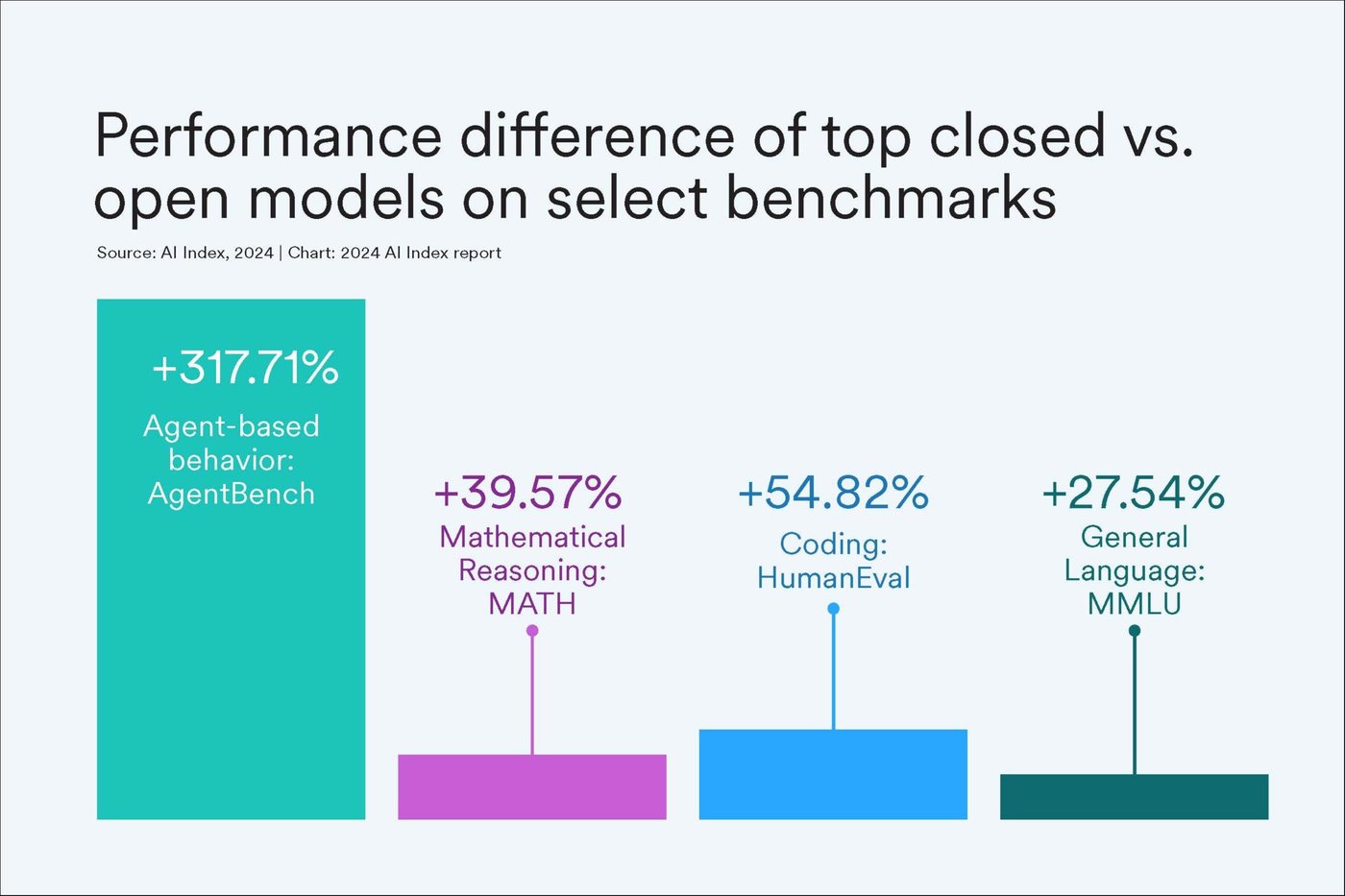

不过,闭源大模型的性能依然优于开源大模型。在数学推理、编码能力、代理行为、多语言理解均值等多项基准测试中,闭源大模型实现了24.2%的中位值性能优势。在AgentBench 代理任务上,闭源大模型与开源大模型的性能差异高达317.7%。

根据程序员问答网站Stack Overflow统计,2023年最受专业开发人员欢迎的AI开发工具依次为GitHub Copilot(56.04%)、Tabnine(11.74%)、AWS CodeWhisperer(4.91%);最受欢迎的AI搜索工具依次为ChatGPT(83.3%)、Bing AI(18.8%)、WolframAlpha(11.2%);最受欢迎的云平台依次为Amazon Web Services(53.08%)、Microsoft Azure(27.80%)、Google Cloud(23.59%)。

值得注意的是,随着AI模型的“百花齐放”,其背后所耗用的算力正呈指数级增长。如,谷歌Gemini Ultra训练时需要500亿PetaFLOPs(1 PetaFLOP等于每秒1千万亿次浮点运算)算力,在所有知名模型中位居第一。

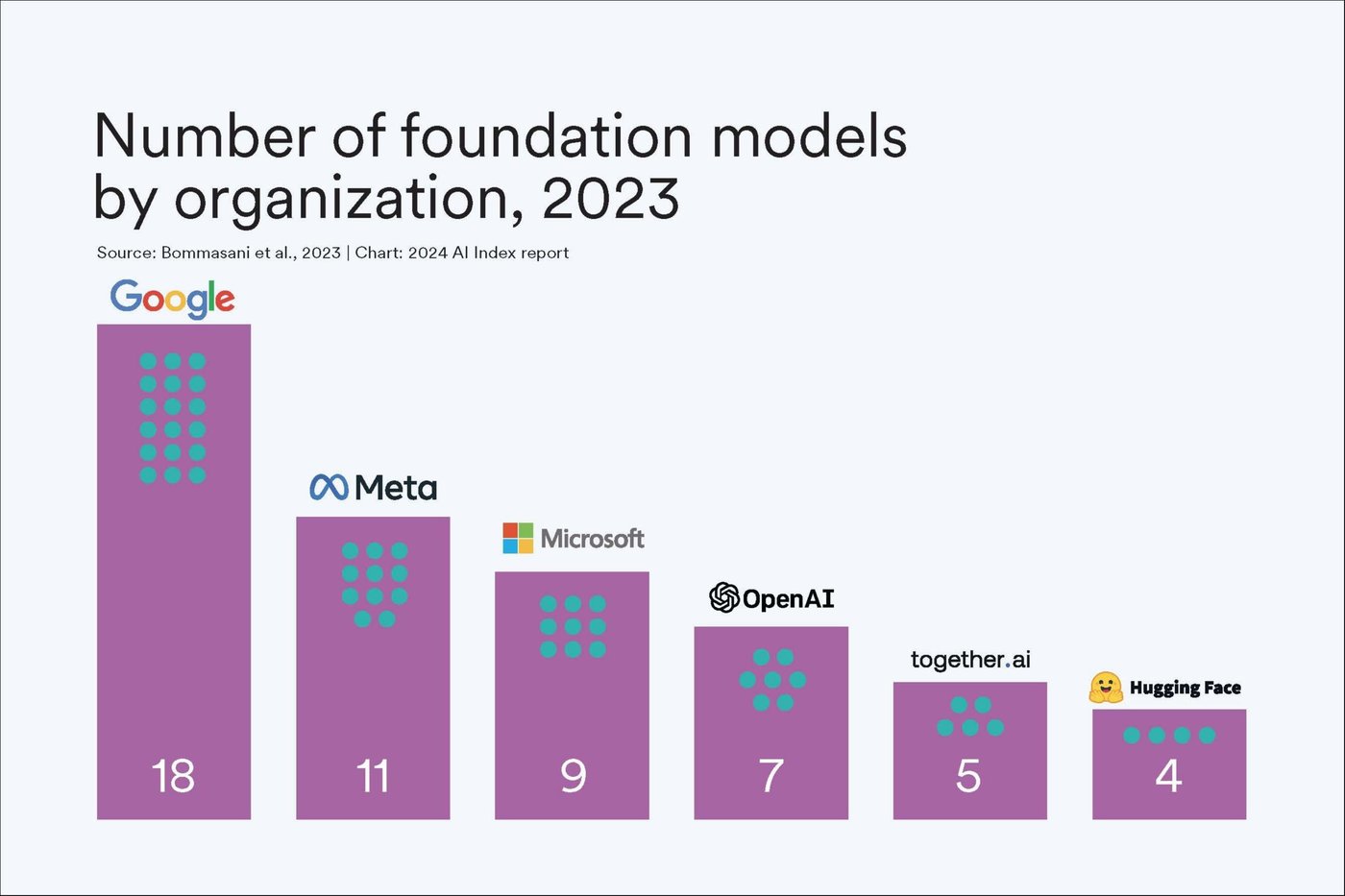

谷歌也是业内发布大模型数量最多的企业。2023年,谷歌共发布了包括Gemini和RT-2在内的18个大模型,Meta和微软紧随其后,分别发布了11个和9个。

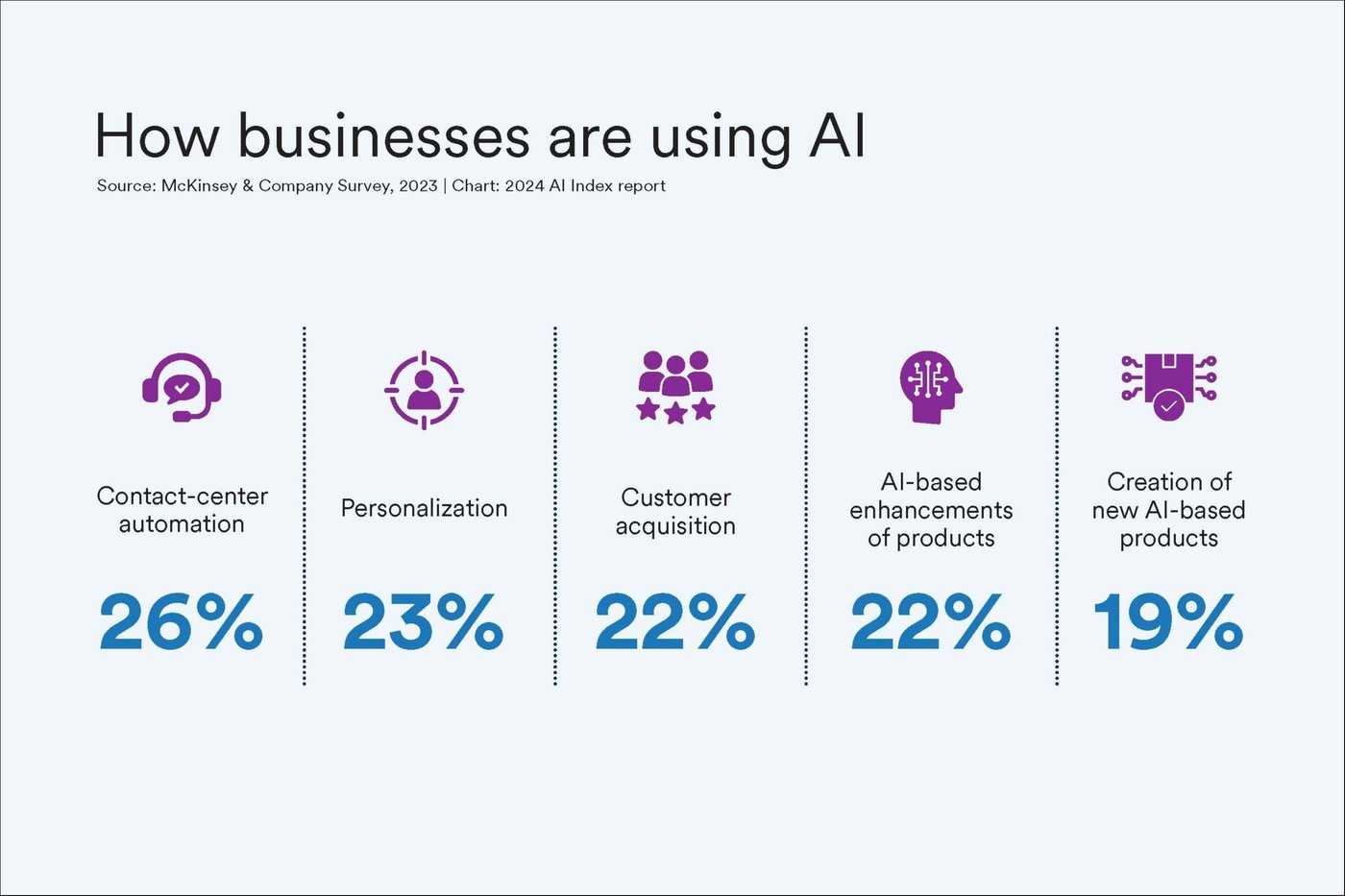

越来越多的公司利用AI赋能旗下业务。报告显示,2023年有55%的组织使用了AI,高于2022年的50%和2017年的20%。AI应用场景主要出现在自动化联络中心、个性化定制内容与获取新客户等业务中。

此外,AI Index还做了一项关于AI态度的全球调查,调查样本来自31个国家的22816名成年人(16岁至74 岁)。其中,超过一半的人认为AI将改变他们的工作,而超过三分之一的人认为AI将会取代他们。

具体来说,66%的Z世代(1995年至2009年之间出生的人)受访者和46%的婴儿潮一代(1946至1964年之间出生的人)受访者认为,AI将显著影响他们目前的工作。与此同时,收入较高、受教育程度较高、担任决策职务的受访者认为,AI会对他们的就业产生巨大影响。

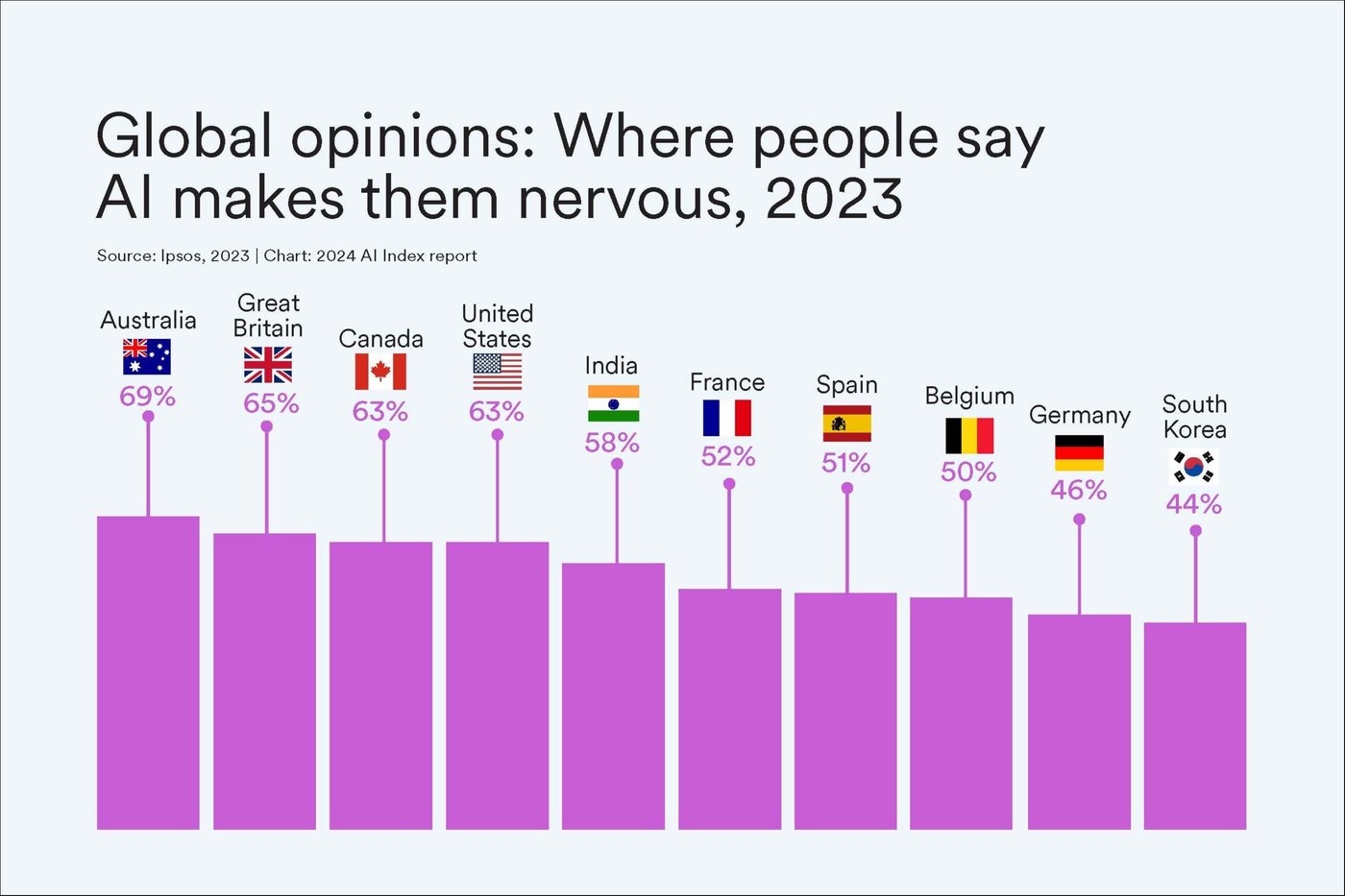

分国别来看,针对“AI产品和服务是否会让你感到紧张”这一问题,有69%的澳大利亚人和65%的英国人回答是。日本对AI产品的担忧程度最低,为23%。

尽管AI对就业市场的影响引发了舆论担忧,但AI Index引述高盛在2023年发布的一份研报指出,AI将在未来十年内使全球年度生产率增长1.0%~1.5%。

©版权声明

本文转载自互联网、仅供学习交流,内容版权归原作者所有,如涉作品、版权或其他疑问请联系或点击删除。